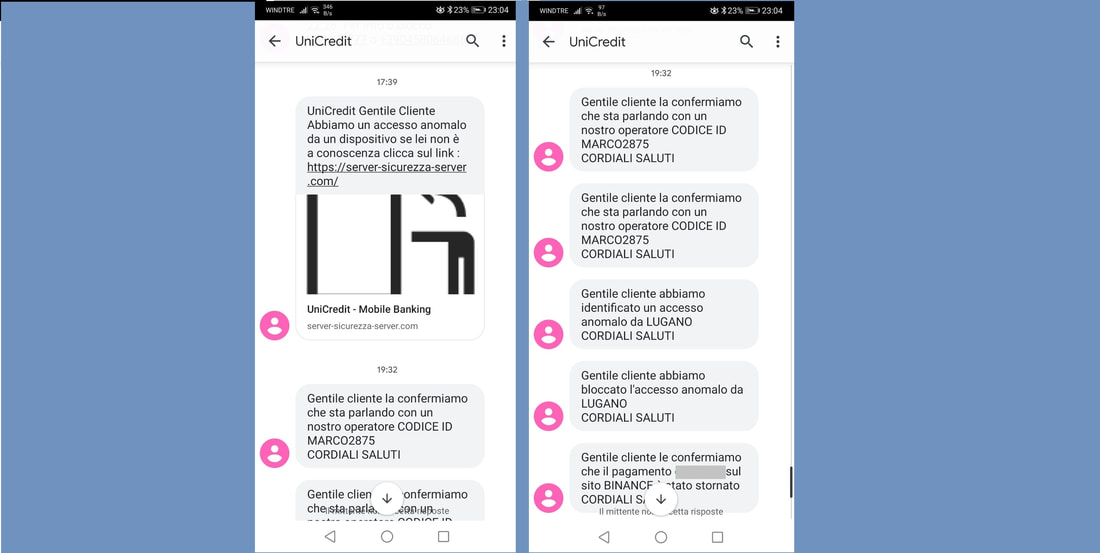

BANKING ON LINE: ALLARME “VISHING”, LA TRUFFA SVUOTACONTO ED IL RIFIUTO DI RIMBORSO DELLA BANCA ILLEGITTIMO. L’obiettivo del truffatore è la sottrazione di codici di conferma acquisti, password e denaro con il nuovo fenomeno che sfrutta gli sms giunti dai numeri della propria banca.

La truffa è in via di affermazione ed abbiamo seguito, con successo, la recente disavventura di una vittima del fenomeno la quale si era vista frapporre persino degli ostacoli al rimborso richiesto alla propria Banca. Ecco come agiscono questi truffatori. Tutto ha inizio con un semplice sms proveniente dal numero che la Banca utilizza usualmente per far conoscere al cliente i codici di autorizzazione dell’acquisto con carte di credito. Il messaggio avvisa dell'utilizzo fraudolento della carta di credito o del conto ancora in corso. Dopo pochi minuti una telefonata - apparentemente riconducibile alla Banca - informa meglio il malcapitato dei tentativi di accesso non autorizzato e comunica la necessità di compiere alcune operazioni per ostacolare la sottrazione delle somme in atto. Durante la telefonata giungono altri messaggi dalla Banca che confermano la bontà del colloquio con il sedicente operatore bancario, ma anche questi messaggi provengono dal truffatore. Infatti, dopo aver rassicurato la vittima, l’interlocutore al telefono avverte che per bloccare i furfanti in azione servono i codici di sicurezza comunicati nel frattempo via sms dal sistema informatico della Banca. Questi codici sono purtroppo veri. Il truffatore sta infatti usando i dati della carta di credito della vittima, sottratti in qualche modo precedentemente, e per completare l’utilizzo fraudolento della carta deve sottrarli alla vittima. I codici ricevuti via sms sono perciò delle vere autorizzazioni di addebito sui rapporti bancari del malcapitato, per cui, comunicati i codici ricevuti via sms all’interlocutore telefonico, ecco che la sottrazione della somma prende corpo. Lo sfortunato cliente bancario si accorgerà della sottrazione solo in un secondo momento, consultando l’estratto conto. Fatta di conseguenza la denuncia ai carabinieri e comunicato il tutto alla Banca per chiedere il rimborso, dopo qualche giorno arriva la risposta alla richiesta di riaccredito, ma la Banca rifiuta perché sostiene di “non avere alcuna responsabilità”. Questo però non è corretto. Spetta infatti alla Banca il compito di verificare il regolare utilizzo dei numeri telefonici da cui giungono gli sms iniziali e si tratta quindi di un rifiuto scorretto. E’ compito dell’istituto finanziario impedire che scatti la trappola. La Banca deve vigilare sui sistemi elettronici da cui prende avvio la truffa e l’Arbitro Bancario Finanziario si è perciò espresso stabilendo che il cliente deve essere rimborsato in tali casi. La Corte di Cassazione ha stabilito poi che la Banca è tenuta a risarcire il cliente quando il prelievo non è riconducibile alla sua volontà, essendo tenuta ad adottare le misure più idonee a verificare l’effettiva riconducibilità al cliente delle operazioni effettuate con gli strumenti elettronici che mette a disposizione della clientela. Il caso da noi seguito si è perciò concluso con il rimborso da parte della Banca delle somme sottratte al cliente. Possiamo dunque assistervi per tali inconvenienti, ma invitiamo comunque tutti a prestare la massima attenzione agli sms e soprattutto alle successive telefonate giunte da sedicenti operatori della Banca. Avv. Giuseppe Gabriellini  Rimborso dei costi nella cessione del quinto estinta anticipatamente o rinnovata. Coloro che in passato hanno stipulato un finanziamento con cessione del quinto dello stipendio oppure un finanziamento con delega di pagamento, non vengono informati che, in caso di estinzione anticipata del rapporto ed in fase di rinnovo della rateizzazione precedente con un nuovo finanziamento, l’istituto finanziario che ha erogato le somme è tenuto a rimborsare alcuni costi che il contraente ha pagato inizialmente.

Dipendenti e pensionati sono i titolari del diritto al rimborso della cessione del quinto maturato a seguito della chiusura anticipata di una cessione del quinto, anche se effettuata per attivarne una nuova. Quando si estingue anticipatamente una cessione del quinto dello stipendio, gli Istituti Finanziari spesso non sottraggono dal conteggio estintivo le commissioni, le spese di istruttoria e la quota dei premi assicurativi non goduti. Perciò, le Cessioni del Quinto vengono chiuse anticipatamente o rinnovate con dei conteggi spesso errati, perché a chi paga tutto prima o rinnova non viene rimborsato il dovuto. In questi casi, lo Studio può analizzare la tua pratica e può darti un supporto legale per ottenere il giusto rimborso. Possono però beneficiare del Rimborso dei costi sostenuti per l’apertura di un finanziamento con Cessione del Quinto solo coloro che abbiano estinto anticipatamente o rinnovato tale tipo di prestito negli ultimi 10 anni. Avv. Giuseppe Gabriellini  Coronavirus e Palestre: come comportarsi di fronte alle richieste di pagamento integrale delle società di gestione. Dopo il riavvio dei centri sportivi e delle palestre, pochi risultano essere i casi delle società di gestione che sono andate incontro ai loro clienti, anzi, qualcuno ha già ripreso con gli addebiti sui conti, malgrado la consistente riduzione dei servizi oggi offerti nelle palestre gestite. Molte strutture, adeguandosi alle normative sul distanziamento sociale, hanno difatti limitato agli iscritti il tempo di permanenza al loro interno, ridotto i corsi di allenamento ed escluso l’accesso alle aree benessere, senza però diminuire la quota mensile richiesta o addebitata sul conto corrente ai Clienti. Le palestre hanno quindi mantenuto intatti introiti e guadagni, anche di fronte alla parziale riduzione delle spese di gestione determinata dalla chiusura di alcune aree al loro interno, ed ecco allora cosa può fare il Cliente per evitare indebite richieste di pagamento e chiedere il rimborso di quanto pagato in più. Innanzitutto deve tenersi presente che quando le prestazioni di una parte siano divenute parzialmente impossibili, perché ridotte o eliminate rispetto a quelle indicate nel contratto, per il Cliente, ai sensi dell’art. 1464 cod. civ., sorge sempre il diritto ad ottenere una corrispondente riduzione della prestazione di pagamento. Il Cliente, in luogo del pagamento ridotto, può anche recedere dal contratto, qualora non abbia più interesse all'adempimento parziale della palestra, come accade nel caso in cui il servizio che lo aveva inizialmente indotto alla sottoscrizione del contratto, sia stato soppresso o sensibilmente ridotto per il periodo futuro. La norma di cui all’art. 1464 cod. civ. riconosce infatti al Cliente la scelta, insindacabile, tra l’esercizio del diritto ad una riduzione della prestazione di pagamento e l’esercizio del diritto allo scioglimento del vincolo contrattuale. La società che gestisce la palestra, non ha difatti alcun potere di veto sulla scelta del Cliente tra le opzioni della riduzione e del recesso, anzi, ragioni di buona fede durante l’esecuzione del contratto e di trasparenza, dovrebbero indurre la società che gestisce l’impianto ad informare espressamente il Cliente circa la possibilità di scelta tra le due opzioni sopra indicate. Nella pratica avviene invece tutt’altro. Le società che gestiscono tali centri, per contrastare le contestazioni verbali degli utenti, richiamano a ”difesa” alcune clausole di impegno inserite nei contratti imposti ai Clienti, che tuttavia sono vessatorie e dunque nulle ai sensi del Codice del Consumo, perché impegnano e vincolano solo il Cliente, senza prevedere un analogo e bilanciante impegno per le società che hanno predisposto il contratto. Il Cliente che si è visto ridurre le prestazioni concordate con la palestra, potrà allora legittimamente esercitare il suo diritto alla riduzione del pagamento contrattualmente previsto, mediante l’invio di una richiesta di riduzione del mensile iniziale concordato con la società che gestisce la palestra, parametrandola alla parte di prestazione attinta da impossibilità sopravvenuta. La riduzione della controprestazione di pagamento è una modifica che mira alla conservazione del contratto e qualora il Cliente accetti la prestazione ridotta del centro sportivo, acquista automaticamente il diritto ad eseguire in misura proporzionalmente ridotta anche la propria controprestazione, senza necessità di ricorrere al giudice, il cui intervento si rende perciò necessario solo se sorge contestazione (Cass. n. 6299/1987). Il Cliente della palestra potrà dunque invocare l’impossibilità parziale della controparte per chiedere il rimborso delle rate intere pagate da maggio 2020 in poi e vedersi ridurre le pretese successive della palestra, fino a quando tutti i servizi iniziali concordati non verranno ripristinati. Ma può anche decidere di inviare una lettera di recesso, perché ormai insoddisfatto della prestazione ridotta. Sebbene sia opportuno esaminare attentamente il singolo contratto sottoscritto con la società/associazione che gestisce il centro sportivo o la palestra, i modelli di lettera che seguono possono perciò aiutare il Cliente a chiedere inizialmente ed in via autonoma la riduzione del mensile già pagato e di quello ancora da pagare, oppure a liberarsi dal vincolo contrattuale. Avv. Giuseppe Gabriellini

Locazione Commerciale. |

|||||||||

| 01_conduttore_modello_richiesta_revisione_canone_di_locazione.pdf |

| 02_proprietario_modello_risposta_alle_indebite_richieste_del_conduttore.pdf |

Locazione Commerciale.

Le caratteristiche della prestazione divenuta "eccessivamente onerosa".

La possibile risposta del proprietario al conduttore imprenditore.

11/04/2020

Il tema è di sicuro interesse per tutti i proprietari di immobili commerciali.

Ma è di particolare interesse soprattutto per i conduttori imprenditori che, nei giorni scorsi, hanno inviato una comunicazione al proprietario dell’immobile richiamando l’eccessiva onerosità sopravvenuta del canone di locazione, per la chiusura d’imperio dell’attività commerciale svolta.

La conclusione per la quale risulterebbe utile, agli operatori economici, invocare una risoluzione contrattuale per eccessiva onerosità sopravvenuta nei confronti del proprietario, ritenendo con ciò automatico l’ottenimento della ricercata riduzione del canone di locazione, sta difatti generando pericolose illusioni.

La dimostrazione del calo del fatturato e delle entrate finanziarie non è sufficiente per sostenere che il canone di locazione sia diventato eccessivamente oneroso per l’impresa.

Sul piano della disciplina legale, occorre invero valutare quali caratteri debba presentare nel concreto una prestazione di pagamento per diventare nel tempo eccessivamente onerosa.

L'onerosità, ai fini di una sua valutazione in termini di sopravvenuta eccessività, va infatti misurata nella sua oggettività e NON con riguardo alla situazione soggettiva in cui versa l’imprenditore rispetto al contratto.

Più specificatamente, l’obbligo di pagamento del canone deve valutarsi in termini di equilibrio economico con la prestazione del proprietario dell’immobile indicata nel contratto, ossia tra il valore economico dell’una e dell’altra, per cui solo il mutamento di tale equilibrio economico iniziale configurerà una sopravvenuta eccessiva onerosità dell’obbligazione di pagamento.

Ed infatti, lo scoppio di una guerra che determina una eccessiva crescita del prezzo di alcuni beni può essere un evento straordinario e imprevedibile utile per giustificare la risoluzione del contratto per eccessiva onerosità sopravvenuta, non certo il mero fermo temporaneo dell’attività d’impresa.

La chiusura temporanea dell’attività a causa del Coronavirus non modifica l’entità dell’obbligazione di pagamento dell’impresa in termini di aumento della relativa onerosità, perché la misura attuale del canone di locazione non incide sul bilancio dell’impresa con un aumento dei costi a causa dell’imposta chiusura temporanea dell’attività.

Non sarà sicuramente sostenibile sul piano finanziario nel breve periodo, ma la difficoltà di adempiere dell’impresa per mancanza di incassi, non potrà assumere alcun rilievo ai fini di un giudizio di sopravvenuta onerosità della prestazione, perché la sospensione temporanea dell’attività non impone all’impresa un sacrificio economico maggiore di quello inizialmente concordato con il proprietario dell’immobile.

L’onerosità sopravvenuta e la difficoltà ad adempiere sono due situazioni diverse, che operano su piani di valutazione diversi del rapporto contrattuale e che non possono essere assimilate o sovrapposte nel valutare l'adempimento.

La condizione di illiquidità dell’impresa, ancorché derivante da atti dell’Autorità, investe la sfera soggettiva del debitore, in quanto incide sulla sua capacità patrimoniale di adempiere, ma non incide sull’esecuzione della prestazione considerata nella sua caratteristica oggettiva.

Ad una eventuale richiesta in tal senso dell’impresa, potrà dunque replicarsi che ogni imposizione fondata su una simile giustificazione, oltre ad essere insostenibile per le ragioni sopra accennate, rischia di danneggiare entrambe le parti del rapporto.

Da un lato, l’imprenditore rischia:

1) di abbandonare il luogo, magari di alto passaggio, dove svolge l’attività;

2) di non poter usufruire, senza il pagamento del canone di locazione, del credito d’imposta, almeno per i locali di categoria C1;

3) di aumentare i debiti aziendali per il mancato pagamento dei canoni.

Dall’altro, il proprietario rischia invece di dover sostenere dei costi per avviare un’azione giudiziaria di recupero contro l’impresa insolvente.

In un’epoca di sharing come quella attuale è dunque il caso di non limitarsi solo alla condivisione di foto delle vacanze, di animali o di piatti del ristorante, ma di suddividere con equità quelle difficoltà finanziarie che riverberano i loro effetti su tutte le economie, private e d’impresa, senza perciò assumere posizioni insostenibili che avranno la sola utilità di aumentare il contenzioso.

Avv. Giuseppe Gabriellini

Ma è di particolare interesse soprattutto per i conduttori imprenditori che, nei giorni scorsi, hanno inviato una comunicazione al proprietario dell’immobile richiamando l’eccessiva onerosità sopravvenuta del canone di locazione, per la chiusura d’imperio dell’attività commerciale svolta.

La conclusione per la quale risulterebbe utile, agli operatori economici, invocare una risoluzione contrattuale per eccessiva onerosità sopravvenuta nei confronti del proprietario, ritenendo con ciò automatico l’ottenimento della ricercata riduzione del canone di locazione, sta difatti generando pericolose illusioni.

La dimostrazione del calo del fatturato e delle entrate finanziarie non è sufficiente per sostenere che il canone di locazione sia diventato eccessivamente oneroso per l’impresa.

Sul piano della disciplina legale, occorre invero valutare quali caratteri debba presentare nel concreto una prestazione di pagamento per diventare nel tempo eccessivamente onerosa.

L'onerosità, ai fini di una sua valutazione in termini di sopravvenuta eccessività, va infatti misurata nella sua oggettività e NON con riguardo alla situazione soggettiva in cui versa l’imprenditore rispetto al contratto.

Più specificatamente, l’obbligo di pagamento del canone deve valutarsi in termini di equilibrio economico con la prestazione del proprietario dell’immobile indicata nel contratto, ossia tra il valore economico dell’una e dell’altra, per cui solo il mutamento di tale equilibrio economico iniziale configurerà una sopravvenuta eccessiva onerosità dell’obbligazione di pagamento.

Ed infatti, lo scoppio di una guerra che determina una eccessiva crescita del prezzo di alcuni beni può essere un evento straordinario e imprevedibile utile per giustificare la risoluzione del contratto per eccessiva onerosità sopravvenuta, non certo il mero fermo temporaneo dell’attività d’impresa.

La chiusura temporanea dell’attività a causa del Coronavirus non modifica l’entità dell’obbligazione di pagamento dell’impresa in termini di aumento della relativa onerosità, perché la misura attuale del canone di locazione non incide sul bilancio dell’impresa con un aumento dei costi a causa dell’imposta chiusura temporanea dell’attività.

Non sarà sicuramente sostenibile sul piano finanziario nel breve periodo, ma la difficoltà di adempiere dell’impresa per mancanza di incassi, non potrà assumere alcun rilievo ai fini di un giudizio di sopravvenuta onerosità della prestazione, perché la sospensione temporanea dell’attività non impone all’impresa un sacrificio economico maggiore di quello inizialmente concordato con il proprietario dell’immobile.

L’onerosità sopravvenuta e la difficoltà ad adempiere sono due situazioni diverse, che operano su piani di valutazione diversi del rapporto contrattuale e che non possono essere assimilate o sovrapposte nel valutare l'adempimento.

La condizione di illiquidità dell’impresa, ancorché derivante da atti dell’Autorità, investe la sfera soggettiva del debitore, in quanto incide sulla sua capacità patrimoniale di adempiere, ma non incide sull’esecuzione della prestazione considerata nella sua caratteristica oggettiva.

Ad una eventuale richiesta in tal senso dell’impresa, potrà dunque replicarsi che ogni imposizione fondata su una simile giustificazione, oltre ad essere insostenibile per le ragioni sopra accennate, rischia di danneggiare entrambe le parti del rapporto.

Da un lato, l’imprenditore rischia:

1) di abbandonare il luogo, magari di alto passaggio, dove svolge l’attività;

2) di non poter usufruire, senza il pagamento del canone di locazione, del credito d’imposta, almeno per i locali di categoria C1;

3) di aumentare i debiti aziendali per il mancato pagamento dei canoni.

Dall’altro, il proprietario rischia invece di dover sostenere dei costi per avviare un’azione giudiziaria di recupero contro l’impresa insolvente.

In un’epoca di sharing come quella attuale è dunque il caso di non limitarsi solo alla condivisione di foto delle vacanze, di animali o di piatti del ristorante, ma di suddividere con equità quelle difficoltà finanziarie che riverberano i loro effetti su tutte le economie, private e d’impresa, senza perciò assumere posizioni insostenibili che avranno la sola utilità di aumentare il contenzioso.

Avv. Giuseppe Gabriellini

Locazioni commerciali: perché nessuno valuta le necessità finanziarie del proprietario?

Si avvicina il 5 del mese e sorge il problema del pagamento dell’affitto del locale.

L’emergenza ci sta mettendo del suo e tutti gli affittuari imprenditori sembrano voler legittimare la definitiva omissione del pagamento dell’affitto a causa della chiusura delle attività giustamente decretata dal Governo.

Lecito chiedersi se si debba versare o meno l’affitto del locale commerciale in questa situazione, ma, nei vari interventi che si leggono sul tema, tutti schierati a favore per gli affittuari, perché mai nessuno considera anche le esigenze finanziarie del proprietario?

Moltissimi proprietari vivono solo con l’affitto che percepiscono dalla locazione, spesso conclusa per il solo immobile posseduto, ed ogni azione dell’affittuario imprenditore dovrebbe essere adottata valutando anche le esigenze finanziarie del proprietario.

Le imprese che hanno in affitto un locale C 1, usufruiranno di un credito di imposta riconosciuto dai provvedimenti dei giorni scorsi e dunque perché l’affittuario dovrebbe ritenersi del tutto sollevato dal pagamento del canone di affitto?

Vero che le imprese stanno vivendo una crisi di liquidità, peraltro comune a tutti noi, ma legalmente parlando trovo che ci siano indici sufficienti in favore del proprietario per opporsi validamente al definitivo mancato pagamento integrale del canone di locazione da parte dell’affittuario.

L’impresa che ha in essere una locazione per un immobile commerciale, lo detiene anche per custodire le sue strutture e la merce che distribuisce, una circostanza di fatto che di per sé legittimerebbe, semmai, la sola riduzione temporanea dell’affitto e non l’esenzione totale dal suo versamento.

La liberazione definitiva dal pagamento delle mensilità per la durata del fermo attività non appare perciò una strada facilmente percorribile, soprattutto se si considera che la “perdita” dell’impresa è stata mitigata in alcuni casi dal credito d’imposta previsto dal decreto “Cura Italia”, almeno per il mese di marzo.

L’impegno assunto di pagare l’affitto è difatti una obbligazione pecuniaria per la quale non è configurabile una “impossibilità sopravvenuta”.

L’impossibilità sopravvenuta per le obbligazioni di pecuniarie si potrebbe realizzare solo quando la moneta divenga incommerciabile e non sia più disponibile nel circuito economico per qualche ragione e, conseguentemente, sarà piuttosto arduo poter ritenere che i provvedimenti dell'Autorità emessi per contrastare la diffusione del virus siano diretto impedimento per un pagamento in denaro, risultando risolutiva in proposito la disposizione dell'art. 1623 del codice civile prevista in tema di affitto.

Dinanzi al deficit finanziario derivante dal fermo delle attività, consiglieremo allora ai Clienti la ricerca di una possibile riduzione temporanea dell’affitto tramite accordo e, ove possibile per le condizioni delle parti, un breve rinvio al futuro dei pagamenti, oppure un accordo di solo rinvio, valorizzando con ciò quella solidarietà nei confronti dei proprietari che sembra mancare e, soprattutto, per evitare ad entrambi ogni futuro giudizio su questo tema.

Avv. Giuseppe Gabriellini

|

|